提前还款怎么还更省利息?虽然手里钱不多,不能够一次性提前还款,但是还是想省些利息,减轻下房贷负担,可以怎么做。账房先生今天就来算一下。

提前还款怎么还更省利息?虽然手里钱不多,不能够一次性提前还款,但是还是想省些利息,减轻下房贷负担,可以怎么做。账房先生今天就来算一下。

什么是提前还款?

提前还款是指借款方在还款期未到之前即先行偿还贷款的行为。简言之,就不着急还的房贷先还上了,提前还款主要是为了省利息。提前还款有哪些类型?

类型一:提前全部还款

即将所剩贷款一次还清。利息总额就是提前还贷前的利息额。

类型二:部分提前还款,月供不变,缩短还款限期

即通过还一部分贷款,使贷款总额变少,每月所还房贷数量不变,可早日还完房贷。

类型三:部分提前还款,减少月供,还款期限不变

即通过还一部分贷款,使贷款总额变少,还是贷款相同的期限,但是每月月供减少。

类型四:部分提前还款,减少月供,同时缩短还款期限

即通过还一部分贷款,使贷款总额变少,贷款期限也变少,月供也变少。

类型五:部分提前还款,增加月供,缩短还款期限

即通过还一部分贷款,使贷款总额变少,贷款期限也变少,月供也变少。

先生帮你算:

哪种类型提前还款省利息?

阿明去年1月买了一套房,价值100万元,首付30%,贷款额为70万元,贷款期限20年。

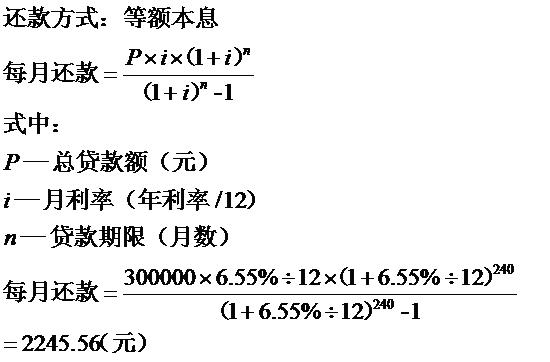

按目前的最新基准利率4.9%,用等额本息还款法计算,房子的月供为4581.11元,其中利息为1664.44元,20年利息总支出高达399466元。目前阿明手里有大约20万的闲钱,准备拿出一部分来提前还款,账房先生帮助他对目前市场上存在的五种提前还款方式进行了比较。

因为此前已还款54973.3元,其中本金21143.97元,利息33829.33元。

第一种,一次还清所剩贷款。

全部提前还款的话,这一次需要还681628.03元,其中利息2772元。

与原来相比,节省利息=399466-33829.33-2772=362864.67元,即36.29万元。

第二种,月供不变,缩短还款期限。

如果提前还款10万元,仍保持目前的月供水平即4581.11元,贷款期限缩短为15年9个月。

与原来相比,现在每月4581.11中仍有1474.12元为利息。

节省利息=399466-33829.33-985.73*161个月= 128303.63元,即12.83万元。

第三种,减少月供,还款期限不变。

如果提前还款10万元,贷款期限不变,还剩19年,月供减少为3904.48元。

与原来相比,现在月供减少,但利息比例上升,3904.48元中有1564.09元为利息。

节省利息=399466-33829.33-1564.09*202个月=49690.73元,即4.97万元。

第四种,减少月供,缩短还款期限。

提前还款10万元,月供减少为4547.8元,还款期限缩短为18年。

与原来相比,接下来总共还需支付利息239704.89元。

节省利息=399466-33829.33-239704.89=125931.78元,即12.59万元。

第五种,增加月供,缩短还款期限。

提前还款10万元,月供增加为6639.46元,还款期限缩短为10年。

与原来相比,接下来总共还需支付利息138161.47元。

节省利息=399466-33829.33-138161.47=227475.2元,即22.75万元。

五种方式逐一比较:

36.29万元>22.75万元>12.83万元>12.59万元>4.97万元

由此看来,一次还清是最经济的,其实是增加月供的同时缩短还款期限,以阿明的情况来看,还没有一次还清的能力,但即使提前还款,手里的钱也比较富余,所以可以考虑增加月供的同时缩短还款期限。

当然,选择哪种还款方式,最重要的是要看自己的经济情况,凡事都要量力而为。

你适合哪种方式,能省多少利息,你算出来了吗?

什么,装修还用自己的钱?!齐家装修分期,超低年利率3.55%起,最高可贷100万。立即申请享受优惠

2015年11月14日 星期六 十月 初三

【乙未年 丁亥月 甲午日 】

结果已同步发送到您手机,齐家网,帮助用户轻松实现装修,感谢您的使用。

白羊座 更适合于“现代简约” 装修风格

可参考如下更多“现代简约”风格装修案例图 更多

上一篇

上一篇

下一篇

下一篇