城市分化现象继续存在,未来市场发展会更加差异化。2018年,各等级城市发展形势差异化势头初显,一线城市及热点二线城市经历2017年的调控高压后,被抑制的需求在2018年得到部分释放,但政策的不断调整,使得释放过程较为稳定,预计2019年会继续释放,需求的释放保证了这些城市的市场的稳定或者小幅上涨。

2018年房地产市场风云变幻,2018中央经济工作会议定调“房住不炒”,保持房地产市场平稳运行。此后为了稳定市场政策频出,全年各地共计出台政策超过400余次,而政策的类型及强度也与之前有所不同,政策紧贴市场发展而调整。在政策的不断调控下,市场也发生转折,差异化转变愈发明显。市场转折与政策变化同步进行,使得2018年市场愈加稳定。政策及市场的转折变化也使得土地市场及金融市场随之变化。2018年,转折下的房地产市场,更加灵活,更加稳定。

1、“房住不炒”基调下,调控向深度化、精细化、自主化转变

1.1 调控目标:从坚决抑制房价过快上涨到坚决遏制房价上涨的转变

2018年3月两会工作会议上提出坚持住房不炒定位,建立长效机制,7月在中共中央政治局会议上进一步提出坚决抑制房价上涨。调控目标从坚决抑制房价过快上涨到坚决抑制房价上涨的转变。房价上涨预期被打破。

1.2 调控策略:由短期控制转为预期管理

从2016年10月开始各城市陆续出台限购限贷政策,2018年调控政策进一步扩围或升级,部分三四线城市也积极跟进,据不完全统计目前,在全国31个省中,共有26个省70余城市执行楼市“限购限售”政策。海南从省级层面进行限购、限售。调控从需求端逐渐深入供应端,并且强化市场预期管理,这也将对这一轮的房地产市场走势产生至关重要的影响。

2018年下半年,中央出台的调控政策频率明显下降。但各地开始强化对房地产市场秩序整顿 。先是北京、上海等一线城市先行开展、一些热点二线、省会城市积极跟进。由需求侧向规范市场秩序的供给侧转变。111月住建部公布了第三批违法违规的房地产开发企业和中介机构。

1.3 调控范围:由点及面,由表及里,由发达向欠发达转变

调控政策由点及面,更加注重调控范围的全面性,由市向省扩张,2018年超省级出台的调控政策超过25条。调控从供给到需求端精准施策,注重房地产市场的规范和监管。调控的范围更加全面。

1.4 调控新思路:地方自主性提高,由“分类调控”转为“分类指导”

12月末中央经济工作会议上指出:要构建房地产市场健康发展长效机制,坚持房子是用来住的、不是用来炒的定位,因城施策、分类指导,夯实城市政府主体责任,完善住房市场体系和住房保障体系。由“分类调控”改为“分类指导”,强调因城施策,尊重不同城市的实际情况,提高地方政府在房地产市场调控政策微调上的自主性。与此同时,在提高地方政府调控政策微调自主性的同时,也继续强调要“夯实城市政府主体责任”,这也将对地方政府形成一定的约束力,防止房地产市场因为政策变化再次出现波动,这也是贯彻执行稳市场、稳预期的基调。预计 2019 年,中央一方面将密切关注市场基本指标、加强地方政府考核;另一方面将金融、土地、财税、住房保障和市场管理等一揽子短期调控交由各地因地制宜、精准施策。

1.5 棚改货币化安置收紧:因地制宜的推进棚改货币化安置

2018年7月住建部表示,对于商品住房库存不足,房价上涨压力较大的地方,应有针对性地及时调整棚改安置政策。商品住房库存量较大的地方,可以继续推进棚改货币化安置。要进一步合理界定和把握棚改的范围和标准,不搞一刀切、不层层下指标、不盲目举债铺摊子。

棚改融资从抵押补充贷款PSL贷款转向专项债,融资难度提升、规模减少,货币化安置比例将大幅下降。未来两年新开工数量也逐步减少,2018年棚改新开工616万套,超额完成 580万套计划。按照国务院 2018-2020年新开工 1500万套的规划,剩余棚改任务仅884万套。

2018年7月住建部会同开发银行、农业发展银行印发的关于进一步加强棚户区改造项目和资金管理的通知:对商品住房库存不足、房价上涨压力较大的地方,仍主要采取货币化安置的2018年新开工棚改项目,开发银行、农业发展银行棚改专项贷款不予支持。从2018年月度的新增贷款可以明显看出,7月份以来PSL新增贷款规模明显减少,2018年上半年新增贷款规模达到了4976亿元,而下半年PSL新增的贷款规模仅有1944亿元。PSL贷款规模收紧,棚改货币化安置减少逐渐转向实物化安置。

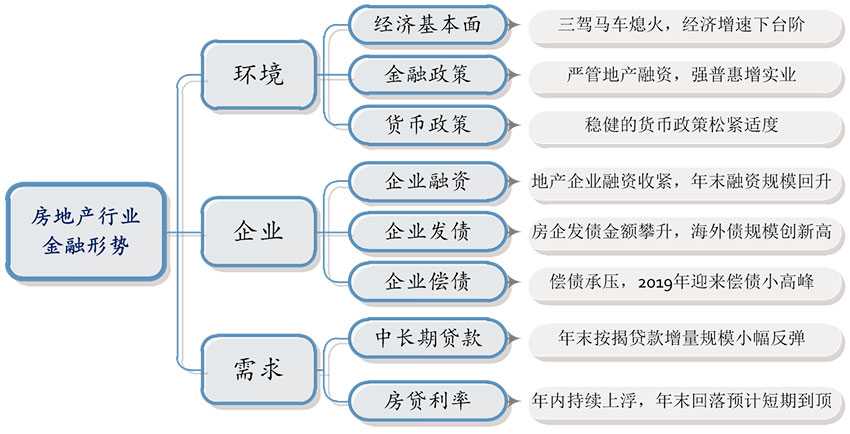

2、大环境的考验:融资收紧、偿还高峰、需求看弱,逆境中转折求生

2.1 房地产金融环境仍处下行周期,监管收紧货币政策趋于稳健

2.1.1 经济基本面:三驾马车熄火,经济增速下台阶

2018年以来经济下行压力持续加大,下半年经济增速放缓,三季度GDP增速回落至6.5%,经济增长缓中趋稳,投资、消费等数据亦呈现不同程度的走弱,下行趋势显现。

明年国内经济仍面临短期的周期性下行和中长期结构性下行压力。动力不足、实体企业发展依然艰难。

2.1.2 金融政策:严管地产融资,强普惠增实业

(1)金融政策梳理:严管地产融资,减税降费,加强基建

2018年金融政策也是稳中有变的一年,年内严格限制通过金融机构加杠杆的投资行为,同时超30项举措服务实体经济和小微企业,金融导向支持实业发展和产业升级。

(2)央行年内四次降准:服务实体经济,房地产行业直接受益少

2018年,央行通过降准、公开市场操作、再贷款再贴现等工具,明显加大了流动性供给力度,年内四次降准,多次强调坚持金融服务实体经济,缓解小微企业融资难、融资贵问题。

值得注意的是,降准资金并未大幅度流入房地产市场。一方面,央行明确表示“不搞大水漫灌”,年内几次降准皆为对宏观经济精细化调控的定性降准。另一方面,“房子是用来住的,不是用来炒的”的房地产发展主基调不断被强调,在政策面地产行业的融资监管仍比较严格,金融机构对地产方面的投资评级、审核也依然严格。

2.1.3 货币政策:稳健的货币政策松紧适度

12月末,广义货币(M2)余额182.67万亿元,同比增长8.1%,增速比上月末高0.1个百分点,与上年同期持平。全年来看,货币供应量M2余额低速增长,同比增速较去年回落明显,全年同比增速均在9%以下。

从央行公布的月度社会融资数据来看,2018年社会融资规模存量为200.75万亿元,同比增长9.8%。全年社会融资规模增量累计为19.26万亿元,比上年少3.14万亿元。全年存量增速持续下滑,年末11、12月份社融增量有所回升,但仍低于去年统计水平,可见社会融资仍不乐观。

2.2 企业融资环境严峻海外债受青睐,还债高峰来临房企承压

2.2.1 企业融资:地产企业融资收紧,年末融资规模回升

从全年整体趋势来看,房地产开发企业到位资金总体保持高位,但增速回落明显。2018年在融资监管更加严格的环境下,房企融资渠道不断收紧。 综合融资成本不断攀升。企业融资越来越难,成本越来越高。

2.2.2 企业发债:房企发债金额攀升,海外债规模创新高

房企融资类型多种多样,利率也各不相同。2017年以来,在公司债收紧之后,海外债发行热度逐步升温,发行利率随即走高。至2018年末,海外融资利率在9.00%~13.75%,融资成本远高于国内融资,国内融资利率在3.69%~8.50%。尽管海外融资成本较高,但在资金压力下,房企仍会选择发行海外债。

2.2.3 企业偿债:偿债承压,2019年起迎来三年偿债小高峰

2018年下半年,债券资金的兑付压力开始显现。2015-2016年集中发行的公司债开始密集到期。未来三年,房企偿债承压。据公开资料统计,2019年房企信托到期3669亿元、债券及中票类到期4189亿元,合计7858亿元。

2.3 房贷同比小幅上涨,利率持续上浮但年底到顶开始小幅回调

2.3.1 中长期贷款:年末按揭贷款增量规模小幅反弹

年末11月份居民按揭贷款增加4391亿元,环比上涨17.72%,同比小幅上涨5.10%,略高于去年同期,按揭贷款增量规模小幅反弹。促进按揭贷款的小幅反弹的原因主要有两方面:一方面是临近年底,部分房企打折促销吸引了少量的刚需购房者;另一方面是部分城市首套房贷利率有所松动,购房者增多。

2.3.2 房贷利率:年内持续上浮,年末回落预计短期到顶

房贷利率方面,2018年12月全国首套房贷款平均利率为5.68%,相当于基准利率1.159倍,环比11月下降0.53%,自2017年1月以来首次滞涨回落,同比去年12月首套房贷款平均利率5.38%,上升5.58%。当前全国首套房贷平均利率已经到达相对高位,年内房贷利率的持续上浮,对于市场需求的释放呈现日益明显的抑制作用,同时伴随着下半年房地产市场成交量的下降、商品房销售量销售面积负增长,市场下行趋势显现。

3、土地供需上涨难阻市场走入低迷

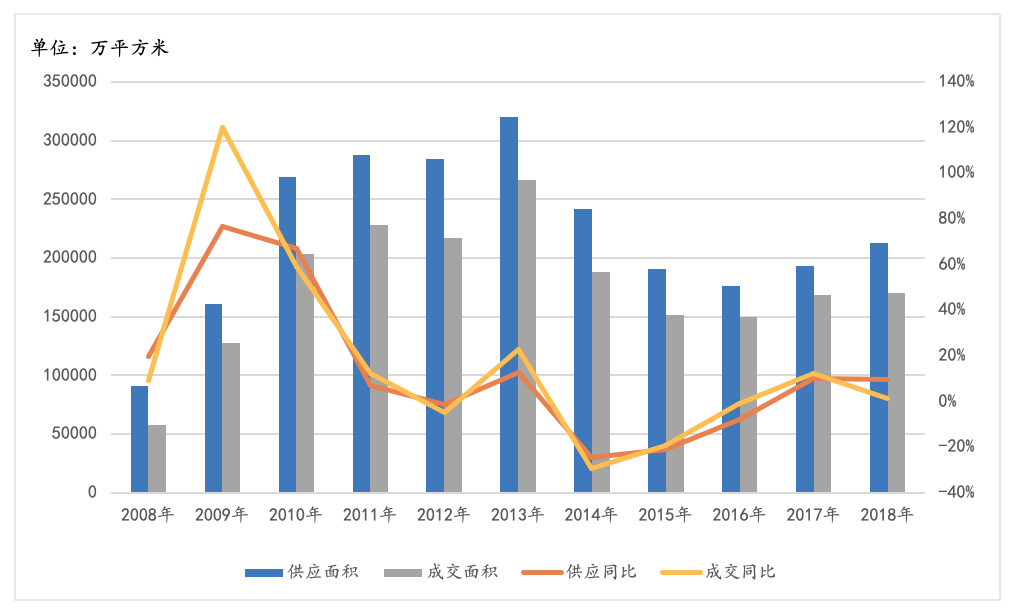

3.1 主要地级市供应成交连续两年增长

2018年全国土地供应面积维持较高增速,土地供应的总规划建筑面积达到21.25亿平方米,同比上升9.8%;土地成交的总规划建筑面积17.04亿平方米,同比上升1.33%,成交面积增速有所下滑但仍处较高水平。

图:全国主要地级市供应、成交及同比情况

数据来源:国土局 诸葛找房整理

3.2 土地溢价率走低叠加流拍数量增多,市场降温明显

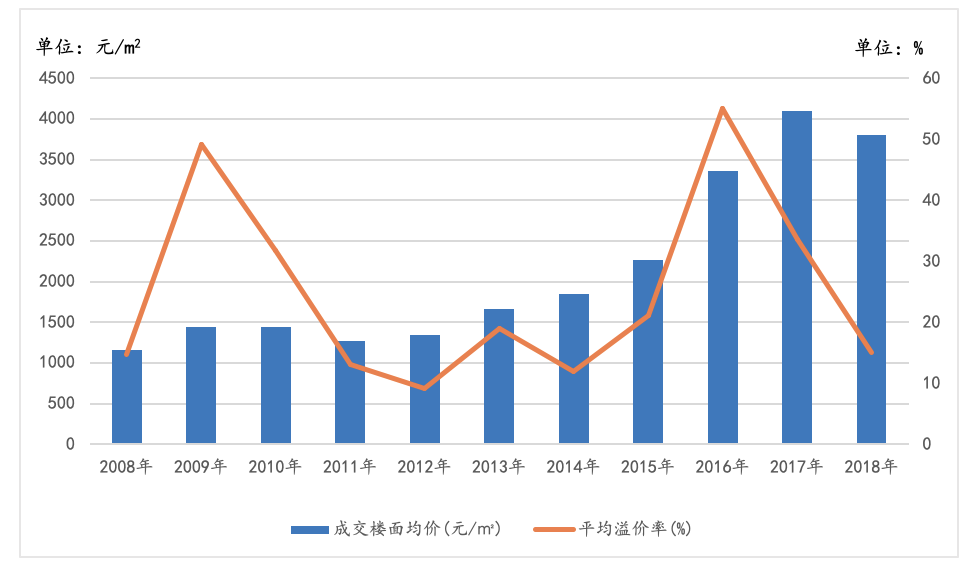

3.2.1 重点城市土地成交楼面价下滑,溢价率持续走低,三四线降温最为明显

全国重点城市土地推出楼面价持续上涨,2018年土地成交楼面均价为3805元/平方米,同比下滑7%。土地成交的平均溢价率在2016年达到55.11%的高峰之后,大幅下滑,2018年土地推出溢价率仅有15.04%。成交楼面价及溢价率双双下滑,2018年全国土地市场遇冷明显。

图:全国主要地级市土地成交楼面均价及溢价率情况

数据来源:国土局 诸葛找房整理

3.2.2 土地流拍率攀升,三四线城市下半年土地流拍加剧

今年以来,全国土地流拍加快,2018年全国重点城市共流拍土地1808宗,其中一线城市流拍21宗,其中北京流拍8宗;二线城市流拍519宗,三、四线城市流拍1268宗。不仅远高于去年同期,还创下近年流拍数量新高。土地流拍率从2016年以来逐渐攀升,2018年达到6.48%。2018年全国各城市土地流拍现象增加,低总价和低溢价成交也逐渐常态化。在限房价、竞自持等政策束缚下,以及在融资受限与销售回款乏力的背景下,房企拿地更加谨慎和理性。

4、调控高压下新房市场终迎来普遍转折

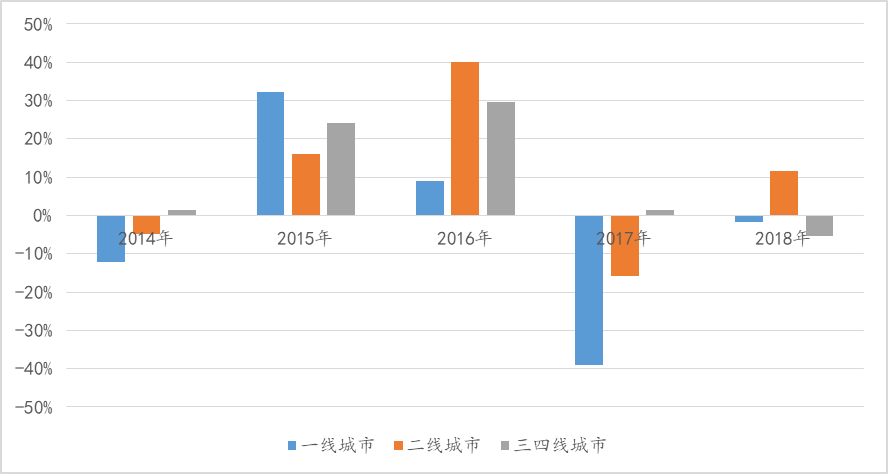

4.1 2018年新房市场转折迹象明显,各等级城市转折程度各异

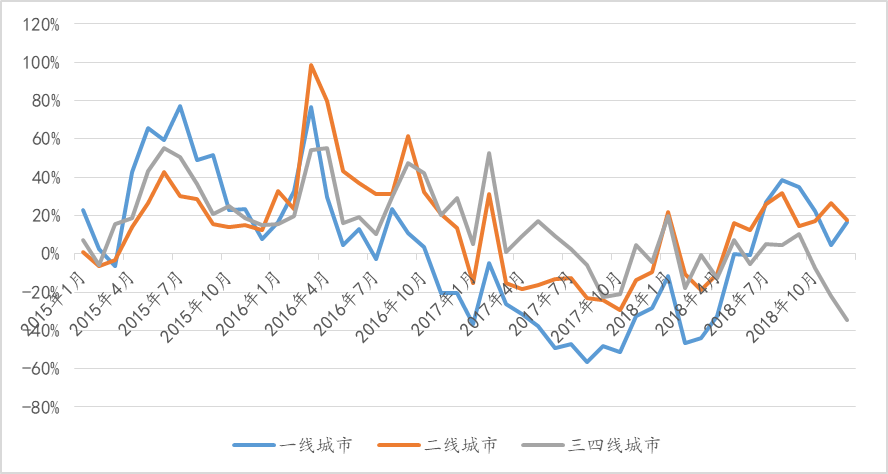

从过去5年诸葛找房监测各等级城市销售面积同比情况来看,2015-2016年两年时间各等级城市均处于上涨态势,2017年随着调控的不断深化,市场形势发生较大变化,一、二线城市处于下跌态势,三四线城市仅小幅上涨。进入2018年,一线城市调控并未放松但市场叫之前更加稳定,从销售面积来看除北京同比下跌之外,其他一线城市均有不同程度的上涨,深圳同比上涨12.14%,上涨最多;二线城市纷纷推出人才引进政策,以此来提高城市未来发展竞争力,带动市场发展,长沙、西安、苏州等城市销售面积同比上涨,其中长沙销售面积同比上涨30%。众多三四线城市纷纷出台调控政策,各等级城市市场发生转折,尤其是环一线城市的三四线城市,下跌明显,其中廊坊、常熟、张家口、汕头销售面积同比下跌超40%,重点样本城市成交量首次同比下降。

图:近5年各等级城市销售面积同比变化情况

数据来源:住建委 诸葛找房整理

注:一线城市:北京、上海、广州、深圳;二线城市:杭州、南京、无锡、长春、天津、大连、沈阳、青岛、重庆、武汉、西安、长沙、南昌、郑州、呼和浩特、南宁;三四线城市:北海、常州、海门、廊坊、连云港、南平、泉州、三明、汕头、韶关、徐州、新余、宿州、中山、舟山。

4.2 调控更加细致入微,市场反应更加迅速,2018下半年市场转折

2018年,调控政策更加细致入微,主要从规范销售市场秩序入手,政策对于市场的影响越来越快。从月度销售面积同比情况来看,2018年年内市场在政策影响下转折趋势明显,整体呈现上半年市场较热,甚至个别城市“一房难求”局面,而下半年市场遇冷,甚至出现部分城市政策松动迹象。

图:各等级城市新房销售面积同比变化情况

数据来源:住建委 诸葛找房整理

4.3 市场分化渐成趋势,城区、郊区市场转折差异化明显

2018年政策调控更加细致化,且针对性较强,不同等级城市市场有着不同变化,同一等级城市,市场情况不同也会有不同的差异化转折,甚至同一城市的城区、郊区由于其发展阶段不同,政策出台后的市场反应也不相同。据诸葛找房数据研究中心监测数据表明,2018上半年北京市城区及郊区新房成交面积环比双双上涨,但下半年开始,北京郊区成交环比下降,而城区成交环比上涨。城区、郊区的发展方向差距较大。而从武汉过去5年城区、郊区销售面积同比情况来看,2018上半年城区销售面积同比一直小于郊区且均较为稳定。下半年随着武汉供应量的上涨,城区销售面积同比上涨,而郊区同比仍然较为稳定,表明城区的市场仍然是更受欢迎。市场供应变化下,城区、郊区市场发生转折,差异化发展较为明显。

5、存量房市场四季度后开始普遍调整,一线城市暗流涌动

5.1 一线城市全面进入存量房时代,部分重点二线城市紧随其后

5.1.1 重点城市逐步进入存量房时代

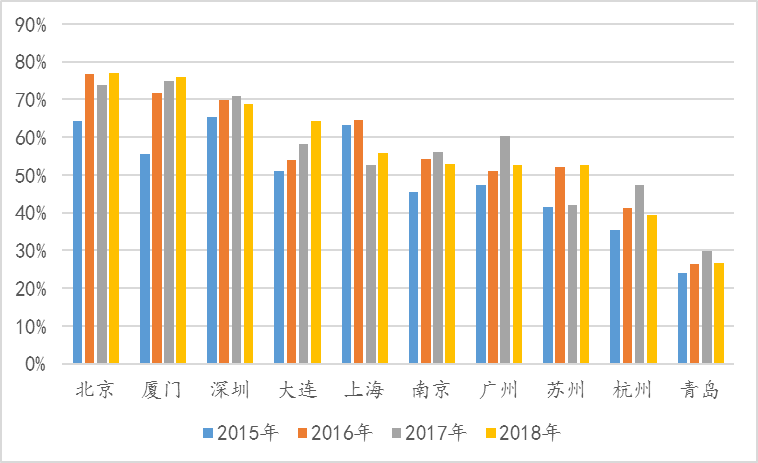

一线城市已经全面进入存量房时代,部分热点二线城市紧随其后,逐渐踏入存量房时代。二线城市中南京、苏州、大连、厦门二手住宅成交量占比已超过新房占比。其中,北京、上海、苏州、大连、厦门5城2018年二手住宅成交量占比高于2017年占比。

图:二手住宅成交套数占比变化情况

数据来源:各地住建委、房管局;整理:诸葛找房

5.2 部分城市二手住宅成交量年中反冲未能实现,多数城市进入调整期

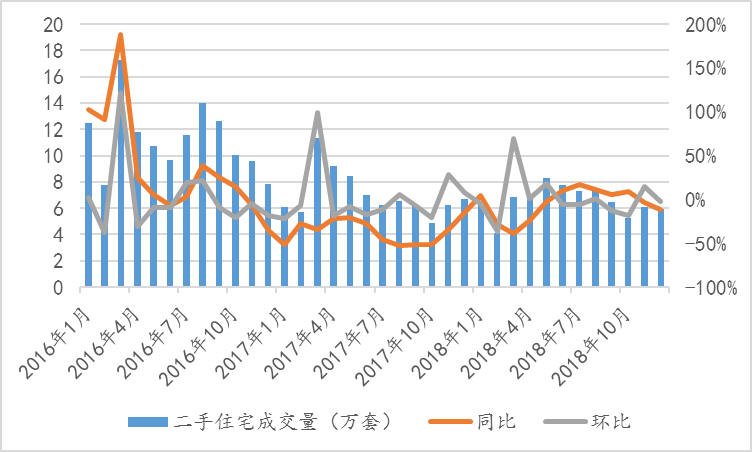

5.2.1 多数城市市场持续低迷,年中反冲未能实现

从重点城市二手住宅月度成交数据来看,2018年整体成交量较为稳定,除个别月份成交量较低外,大部分月份成交量稳定在6万套以上。2018年6-10月成交量均高于去年同期。源于在之前的长期调控高压下,部分城市已经逐渐适应调控高压环境,从调控初期的市场遇冷到现在适应后的逐步回暖。但市场的调控并未停止,伴随着调控政策持续细化,中央“坚决抑制房价上涨”等措施的提出,市场遇冷下滑,传统的金九银十也并未出现,直至2018年年底成交量较为低迷。

图:2016-2018年二手住宅成交量及同环比

数据来源:各地住建委、房管局;整理:诸葛找房

5.2.2 深度调控城市市场回暖,多数城市刚进入调整期

从重点城市2017年与2018年成交量情况可以看出,2018年成交量高于2017年的仅有北京、上海、深圳、苏州4城;其余6城成交量均低于2017年。从同比来看,苏州涨幅最大,涨幅高达55.05%;厦门降幅最大,降幅为41.02%。

成交量上涨4城中,北京、上海、深圳均属一线城市,苏州在二线城市中可以算一枝独秀。二手住宅成交量下跌6城中,多数为二线城市,南京、杭州、青岛、大连、厦门等城市2018年受到严格政策调控,市场受调控影响较大,使得二手住宅成交量低于去年。受政策调控影响最大的为厦门,二手住宅成交量同比下跌41.02%。

图:2014-2018年各城市二手住宅成交量变化情况

数据来源:各地住建委、房管局;整理:诸葛找房

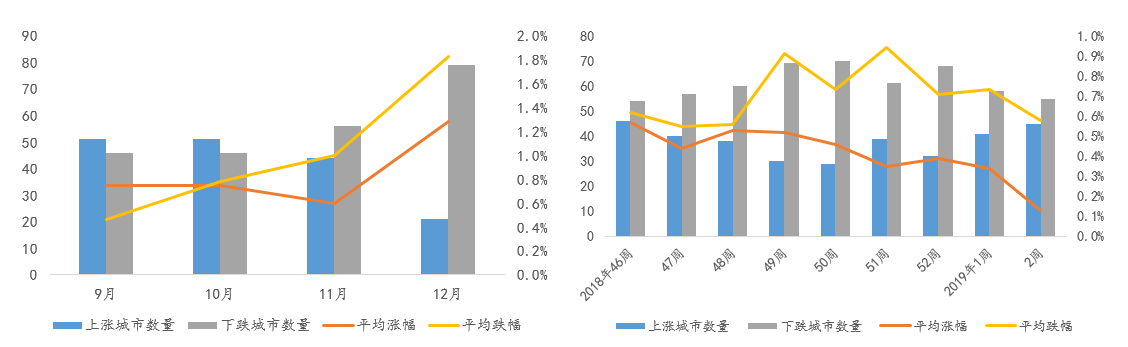

5.3 100城二手住宅挂牌价持续走低,下跌城市数量逐渐增多

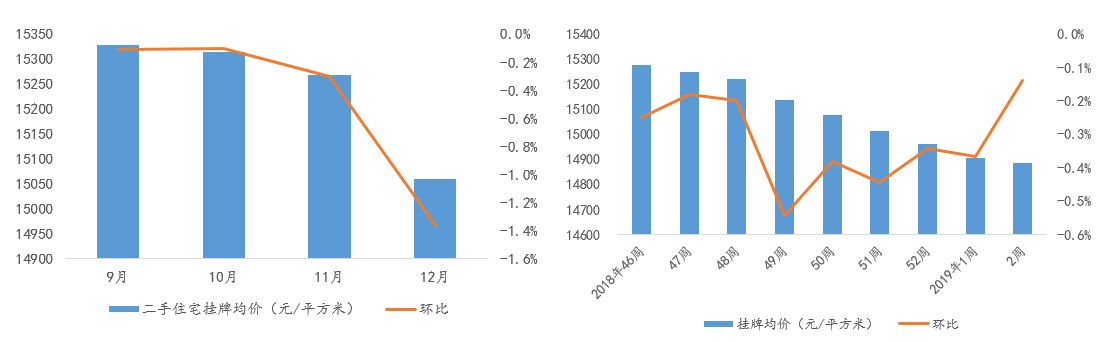

5.3.1 100城二手住宅挂牌价连续4月下跌,跌幅扩大

自9月份诸葛找房数据研究中心发布百城价格以来,100个重点城市二手住宅挂牌均价已连续4月下跌且跌幅扩大,市场降温仍在继续。截止2018年12月,100个重点城市二手住宅挂牌均价为15060元/平方米,环比11月份下跌1.36%;上涨城市21个,平均涨幅1.28%;下跌城市79个,平均下跌1.83%。

图:100城二手住宅挂牌均价走势

数据来源:诸葛找房

5.3.2 房价下跌城市数量及下跌幅度均扩大,涨跌幅呈现剪刀差

从涨跌城市数量来看,9月与10月涨跌城市数量持平,从11月开始,上涨城市数量持续下跌,下跌城市数量持续增加。截止12月,二手住宅挂牌均价上涨城市21个,平均涨幅1.28%;下跌城市79个,平均跌幅1.83%。12月份召开的中央经济工作会议再次明确提出“房住不炒”,因城施策,分类指导,房地产市场调控并未有放松迹象。受持续高压的政策影响,一、二线城市持续下行,三四线城市也陆续开启下跌模式,导致12月份下跌城市增多,下跌城市比11月份增加23个,平均跌幅扩大0.83个百分点。

图:100城二手住宅挂牌价涨跌城市数量及幅度情况

数据来源:诸葛找房

6、租赁市场快速发展下隐忧爆发,政策整治乱象稳定市场

6.1 租赁市场风起云涌,长租行业跌宕起伏

自2017年,十九大确定房地产长效机制核心内容“租售并举”,住房租赁市场迎来告诉发展窗口期,各路资本入局抢滩长租布局。租赁市场快速发展,政策、资本、企业多方主体积极参与,企业不断探索创新发展模式。但2018年也是租赁市场事件频发的一年,政策利好背景下长租公寓野蛮生长,快速发展的租赁市场乱象环生,风波不断。

6.2 供需失衡租金上涨,政策引导稳定市场

对于租赁市场而言,旺季、淡季表现较为明显。尤其在一、二线大城市,一般来说春节后2-3月务工返城潮、7-8月毕业季学生毕业潮带动租赁市场租金上涨明显,其他一般为淡季。

7、2019年预测:稳为主,市场平稳运行

2019中央经济工作会议再次强调“房住不炒”,明确将长效机制放到最重要位置,并调整调控方针为“因城施策,分类指导”。分类指导给了地方城市更大的自主调控权,未来在一定程度上会使得城市差异化发展,而分类指导也会让各城市的市场向着稳定状态进行调整。

1、开发投资规模在2019上半年仍然会保持一定的高位,下半年可能会明显下降,预计全年平均5%-8%。2018年开发投资增速持续保持高位,一方面是迫于现金流压力的开发商纷纷采取高周转的发展策略,新开工项目较多,叠加土地到位资金持续处于高位,似的2018年的开发投资规模持续高位。进入2019年后,头部开发商的销售额在2018年同比上涨均较大,现金流充裕而土地市场竞争较冷的情况下,头部开发商会趁机补充土地货值,因此上半年开发投资规模依然会保持高位,但随着市场调控的继续,销售下行压力或许仍然较大,下半年房企会以稳为主,开发投资增速动力不足,投资开发增速会回落,整体来看,全年会在5%-8%之间。

2、新开工规模或会有所增长,涨幅在8%-10%。2018年土地市场虽然流拍率同比涨幅较大,但从成交情况来看,诸葛找房监测重点地级城市土地成交面积同比上涨1.33%,2019年在土地交易高位的情况下,叠加开发商想要快速入市加快周转速度的因素,新开工规模或会继续保持增长态势,预计全年涨幅8%-10%。

3、市场销售规模稳定,总体销售面积持平或者小幅下跌,波动幅度在3%以内。从2019中央经济工作会议中来看,并没有政策放松迹象,虽然2018年底菏泽取消限售,广州等城市放宽限价政策。但经过过去2年多的调控,市场热度已经退去,从购房者信心到开发市场都进入到了一个稳定状态。一二线城市或会市场要所好转,被政策抑制的需求逐步释放,三四线城市调控持续。整体上市场将保持稳定发展态势。

4、城市分化现象继续存在,未来市场发展会更加差异化。2018年,各等级城市发展形势差异化势头初显,一线城市及热点二线城市经历2017年的调控高压后,被抑制的需求在2018年得到部分释放,但政策的不断调整,使得释放过程较为稳定,预计2019年会继续释放,需求的释放保证了这些城市的市场的稳定或者小幅上涨。而三四线城市由于过去续期的透支,棚改货币化政策的改革,使得大部分三四线城市市场发展疲软,叠加调控政策对需求的抑制,预计三四线城市市场下行压力较大。2019中央经济工作会议上强调“因城施策,分类指导”,未来三四线城市的发展也会因城而异,城市发展差异化会愈加明显。

tzy80158600

什么,装修还用自己的钱?!齐家装修分期,超低年利率3.55%起,最高可贷100万。立即申请享受优惠

2015年11月14日 星期六 十月 初三

【乙未年 丁亥月 甲午日 】

结果已同步发送到您手机,齐家网,帮助用户轻松实现装修,感谢您的使用。

白羊座 更适合于“现代简约” 装修风格

可参考如下更多“现代简约”风格装修案例图 更多

沪ICP备13002314号-1 沪B2-20170342 组织机构代码证:66439109—1

中国互联网协会信用评价中心网信认证 网信编码:1664391091 举报电话:400-660-7700

齐家网 版权所有Copyright © 2005- www.jia.com All rights reserved

上一篇

上一篇

下一篇

下一篇