由于高额的房价,普通老百姓难以承受,所以买房贷款的诞生真是便利了很多家庭,也是时下最多购买者选择的途径。大家在办理房贷的时候,就会发现需要选择如何还房贷。因此,在贷款买房过程中选择何种还款方式是一个大问题。

目前房贷还款方式有等额本金还款法和等额本息还款法两种方式。你会如何选择呢?可能还款方式对于那些第一次购房的朋友来说,可能多少会有点疑惑。接下来小编就为大家普及一下房贷怎么计算,大家可以根据自己的条件作出选择。

【房贷利息怎么算】

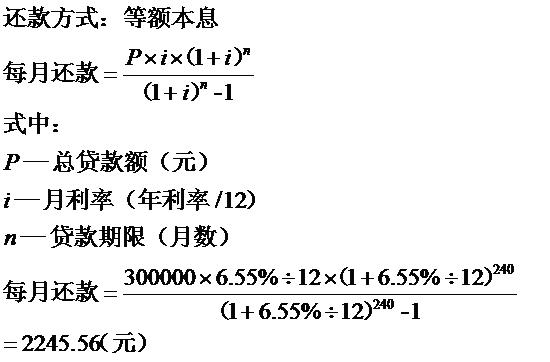

1、等额本息计算公式

计算原则:银行从每月月供款中,先收剩余本金利息,后收本金;利息在月供款中的比例中随剩余本金的减少而降低,本金在月供款中的比例因增加而升高,但月供总额保持不变。

这是目前最为普遍,也是大部分银行长期推荐的方式。把按揭贷款的本金总额与利息总额相加,然后平均分摊到还款期限的每个月中。作为还款人,每个月还给银行固定金额,但每月还款额中的本金比重逐月递增,利息比重逐月递减。

2、等额本金计算公式

借款人将本金平均分摊到每个月内,同时付清上一还款日至本次还款日之间的利息。这种还款方式相对等额本息而言,总的利息支出较低,但是前期支付的本金和利息较多,还款负担逐月递减。

每月还款额=每月本金+每月本息

每月本金=本金/还款月数

每月本息=(本金-累计还款总额)X月利率

计算原则:每月归还的本金额始终不变,利息会随剩余本金的减少而减少。

【等额本金和等额本息那个好】

等额本息法每个月的月供是固定的,前期不会有过大的还款压力,只要不出现大的变故,那么在还款期内就一直是稳定的。这种还款方式比较适合那些月收入固定的朋友,以及年轻人。

为什么呢?

因为年轻人买房伊始,应正处于人生中资金用度最为紧张的时候,而等额本金法一开始过高的还款压力是他们承受不来的。等额本金法前期的还款压力较大,随着欠银行的本金越来越少,利息就会越来越低,后期还款压力小。这种还款方式比较适合正处于事业黄金期或者接近退休年龄的人。因为事业黄金期的人在资金上正处于一生最富裕的阶段,此时是可以承受较大还款压力的。而人退休之后收入会降低,到那时也适逢还款压力减少,较低的月供承受起来压力也比较小了。

小编结语:看完上述内容,房贷怎么计算大家知道了吗?那么,等额本金和等额本息哪个好呢,可以是因人而异的,大家要选择自己适合的还款方式。如需了解更多相关知识,请继续关注齐家网资讯平台。

什么,装修还用自己的钱?!齐家装修分期,超低年利率3.55%起,最高可贷100万。立即申请享受优惠

2015年11月14日 星期六 十月 初三

【乙未年 丁亥月 甲午日 】

结果已同步发送到您手机,齐家网,帮助用户轻松实现装修,感谢您的使用。

白羊座 更适合于“现代简约” 装修风格

可参考如下更多“现代简约”风格装修案例图 更多

沪ICP备13002314号-1 沪B2-20170342 组织机构代码证:66439109—1

中国互联网协会信用评价中心网信认证 网信编码:1664391091 举报电话:400-660-7700

齐家网 版权所有Copyright © 2005- www.jia.com All rights reserved

上一篇

上一篇

下一篇

下一篇